ภาษีหัก ณ ที่จ่าย คืออะไร?

สำหรับคนวัยทำงานอย่างเรา ภาษีหัก ณ ที่จ่าย เป็นเรื่องที่คุ้นเคยกันดี อาจเคยเห็นในสลิปเงินเดือนหรือเอกสารรายรับต่าง ๆ แต่หลายคนก็อาจยังสงสัยว่ามันคืออะไรกันแน่? พูดง่าย ๆ คือ ภาษีหัก ณ ที่จ่าย เป็นการเก็บภาษีล่วงหน้า โดยผู้จ่ายเงินมีหน้าที่หักภาษีจากเงินที่จ่ายให้แก่ผู้รับ ตามอัตราที่กฎหมายกำหนด ก่อนที่จะส่งเงินให้ผู้รับเต็มจำนวน

บทความนี้จะพาคุณไปรู้จัก ภาษีหัก ณ ที่จ่าย อย่างละเอียด ตั้งแต่หลักเกณฑ์ต่าง ๆ ว่าใครมีหน้าที่หัก ใครต้องถูกหัก และต้องดำเนินการอย่างไรบ้าง เพื่อให้คุณเข้าใจและบริหารจัดการภาษีได้อย่างถูกต้อง

Table of Contents : เลือกอ่านเฉพาะหัวข้อที่สนใจได้ตรงนี้เลย

ความหมายของ ภาษีหัก ณ ที่จ่าย

พูดง่าย ๆ ก็คือ ภาษีที่ถูก 'หักก่อนจ่าย' ทุกครั้งที่มีการจ่ายเงินในบางกรณีตามที่กฎหมายกำหนด โดยคนที่จ่ายเงินจะเป็นคนหักภาษีเอาไว้ แล้วนำส่งให้กรมสรรพากรแทนเรา

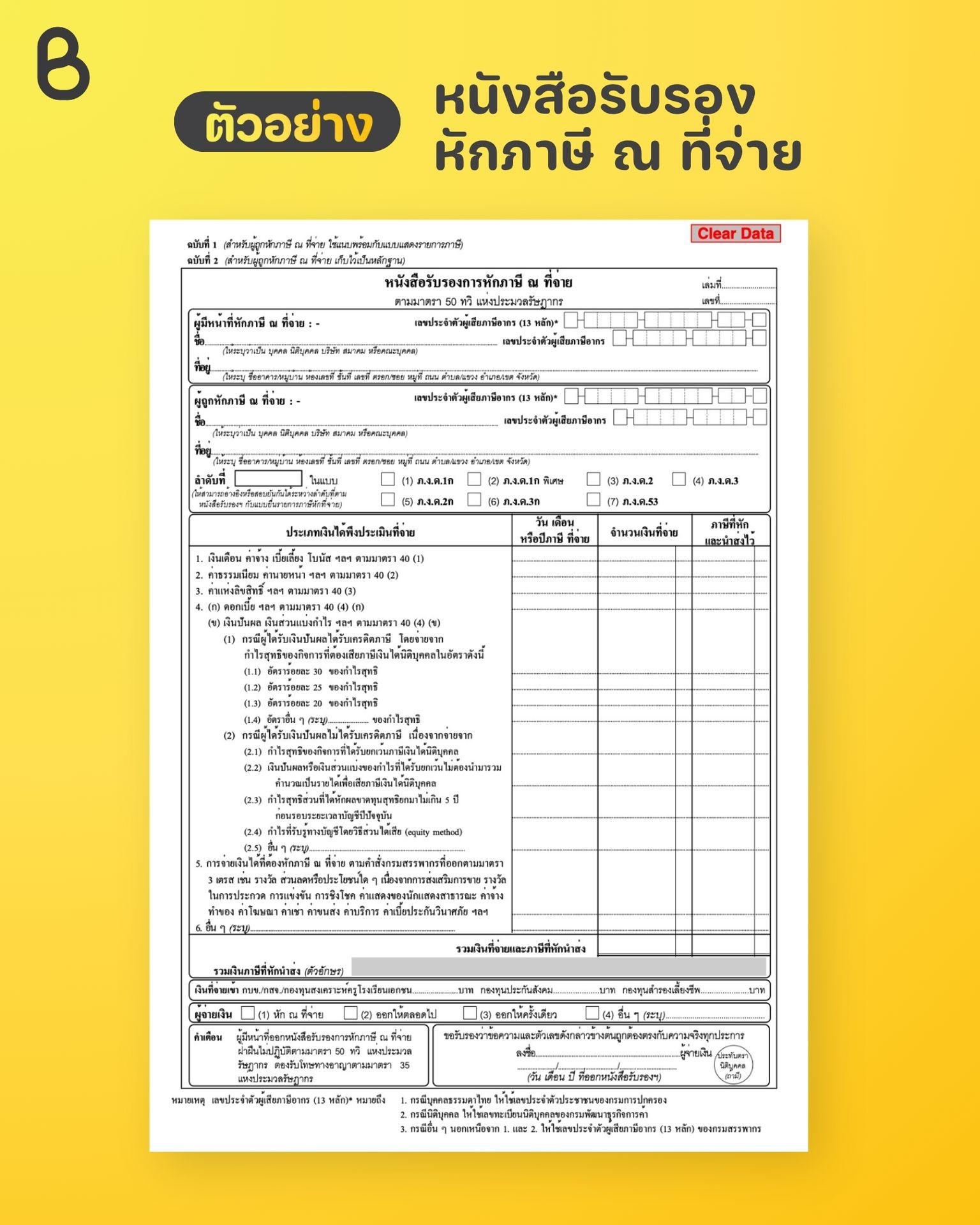

เช่น ถ้ามีคนจ้างเราทำงานฟรีแลนซ์ แล้วต้องจ่ายค่าจ้าง 10,000 บาท เขาอาจหักภาษีไว้ 3% หรือ 300 บาท แล้วจ่ายเราแค่ 9,700 บาท ส่วน 300 บาทที่หายไปนั้น เขาจะเอาไปส่งให้กรมสรรพากรให้เรา พร้อมกับออกเอกสารชื่อว่า 'หนังสือรับรองการหักภาษี ณ ที่จ่าย' ไว้ให้เรานำไปใช้เวลายื่นภาษีตอนปลายปี

ทำไมภาษีหัก ณ ที่จ่ายถึงสำคัญ?

ช่วยแบ่งเบาภาระภาษีของผู้มีรายได้

แทนที่จะต้องจ่ายภาษีก้อนใหญ่ตอนสิ้นปี ภาษีส่วนหนึ่งถูกจ่ายล่วงหน้าไปแล้ว ทำให้การจัดการเรื่องภาษีนั้นง่ายขึ้น

ช่วยให้รัฐมีรายได้อย่างต่อเนื่อง

เพราะภาษีบางส่วนถูกจัดเก็บและนำส่งทันที ไม่ต้องรอให้ถึงรอบยื่นภาษีตอนสิ้นปี

เป็นหลักฐานสำคัญในการยื่นภาษี

ถ้าผู้รับเงินไม่เก็บ ‘หนังสือรับรองหัก ณ ที่จ่าย’ ไว้ หรือไม่ได้รับจากผู้จ่าย อาจเสียสิทธิ์ในการลดหย่อนหรือขอคืนภาษีตามกฎหมาย

ช่วยให้การดำเนินธุรกิจโปร่งใสและถูกต้องตามกฎหมาย

โดยเฉพาะสำหรับเจ้าของกิจการหรือฟรีแลนซ์ การออกเอกสารหักภาษี ณ ที่จ่ายอย่างถูกต้อง แสดงถึงความน่าเชื่อถือ และยังแสดงความรับผิดชอบทางภาษีอีกด้วย

ใครโดนหัก และใครต้องเป็นคนออกเอกสาร

แน่นอนว่า 'ผู้จ่าย' เป็นคนที่ต้องทำหน้าที่หักภาษีจากเงินที่จ่าย จึงเป็นที่มาของการเรียกว่า ”หักภาษี ณ ที่จ่าย' แล้วนำส่งให้กรมสรรพากรแทน 'ผู้รับ' รวมถึงออกเอกสารหัก ณ ที่จ่ายให้แก่ผู้รับด้วยเช่นกัน

หลายคนอาจเข้าใจว่า 'ผู้จ่าย' ที่ว่านี้หมายถึงเฉพาะบริษัท หรือนิติบุคคลเท่านั้น แต่ความจริงแล้ว บุคคลธรรมดาก็มีหน้าที่หักภาษี ณ ที่จ่ายได้เช่นกัน ขึ้นอยู่กับว่าเงินที่จ่ายออกไปนั้นเป็นค่าอะไร และอยู่ในเงื่อนไขที่ต้องหักภาษี ณ ที่จ่ายหรือไม่ โดยที่

- ถ้าผู้จ่ายเงินให้กับ ผู้รับที่ต้องเสียภาษีเงินได้บุคคลธรรมดา → ต้องนำส่งภาษี ตามแบบ ภ.ง.ด. 3

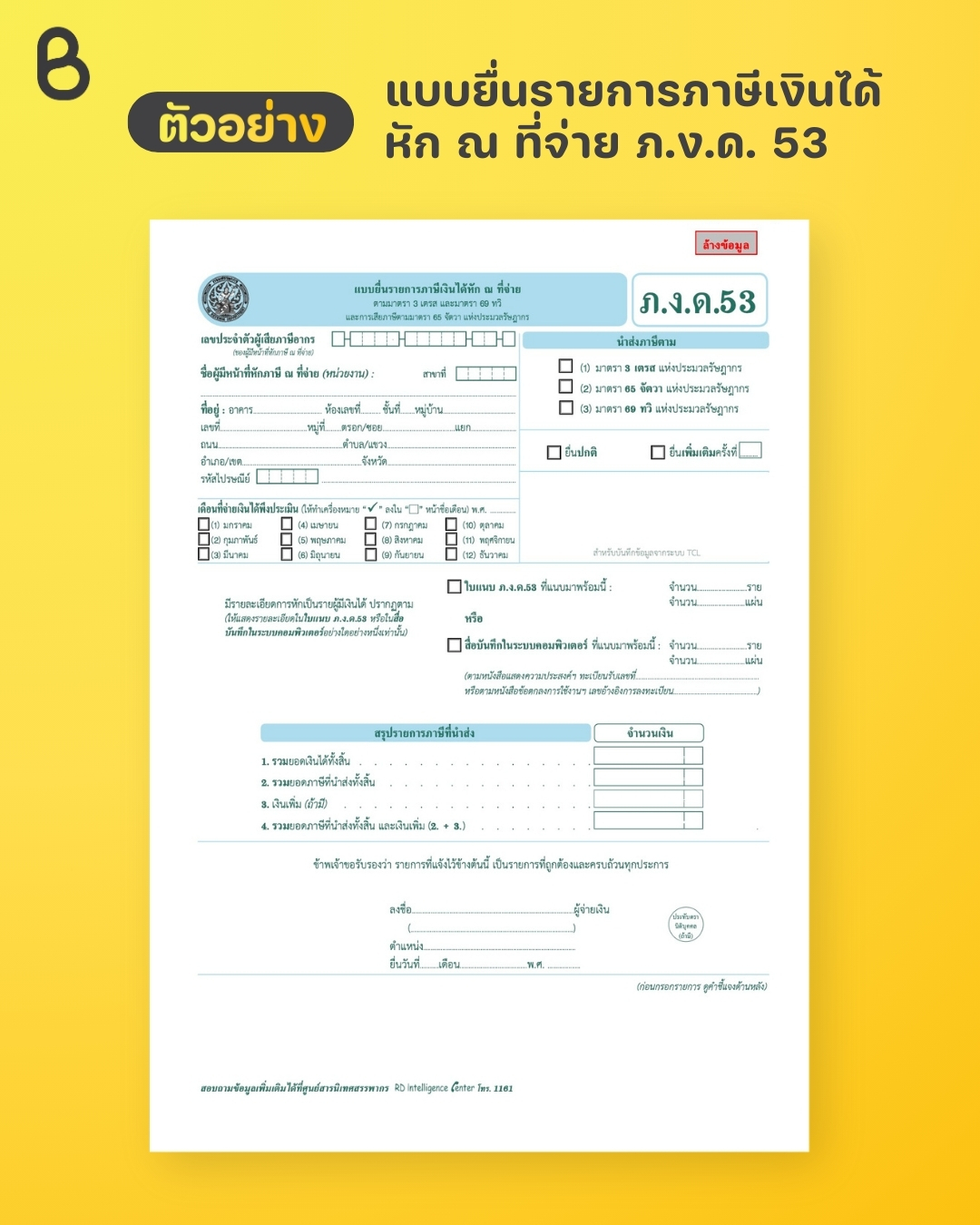

- ถ้าผู้จ่ายเงินให้กับ ผู้รับที่ต้องเสียภาษีเงินได้นิติบุคคล → ต้องนำส่งภาษี ตามแบบ ภ.ง.ด. 53

ผู้มีหน้าที่หักภาษี ณ ที่จ่าย ต้องทำอะไรบ้าง

- ใช้เลขประจำตัวผู้เสียภาษี (หากเป็นบุคคลธรรมดาใช้เลขบัตรประชาชน)

- หักภาษีทุกครั้งที่จ่ายเงินตามกฎหมาย

- ออกหนังสือรับรองให้ผู้ถูกหักภาษี (ใบรับรองหักภาษี ณ ที่จ่าย)

- นำส่งภาษีที่หักไว้ภายใน 7 วันหลังสิ้นเดือนที่มีการจ่ายเงิน

อัตราภาษีเงินได้หัก ณ ที่จ่าย แต่ละประเภท

ภาษีหัก ณ ที่จ่ายไม่ได้มีอัตราเดียว แต่จะแตกต่างกันตามประเภทของรายได้ และลักษณะของผู้รับเงิน (เป็นบุคคลธรรมดาหรือนิติบุคคล)

กรณีผู้รับเป็นบุคคลธรรมดา (ภ.ง.ด. 3)

เงินได้ที่บุคคลซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาเป็นผู้รับ ต้องถูกหักภาษี ณ ที่จ่าย (นำส่งตามแบบ ภ.ง.ด. 3) ที่กำหนดไว้ มีดังต่อไปนี้

ประเภทรายได้ | อัตราหักภาษี (%) |

ค่าเช่าทรัพย์สิน (อาคาร/บ้าน/สิ่งปลูกสร้าง) | 5% |

ค่าเช่าเรือเพื่อขนส่งสินค้าระหว่างประเทศ | 1% |

วิชาชีพอิสระ (กฎหมาย แพทย์ วิศวกร สถาปนิก บัญชี ศิลปกรรม) | 3% |

วิชาชีพอิสระ กรณีผู้รับอยู่ต่างประเทศ | 15% |

ค่าจ้างทำของ/รับเหมา | 3% |

เงินรางวัลจากประกวด แข่งขัน ชิงโชค | 5% |

ค่านักแสดง ศิลปิน นักกีฬา | 5%–10% (ขึ้นกับถิ่นที่อยู่) |

ค่าโฆษณา | 2% |

ค่าบริการทั่วไป (มาตรา 40(8)) | 3% |

ค่าขนส่ง (ไม่รวมขนส่งสาธารณะ) | 1% |

เงินรางวัล/ส่วนลดจากการส่งเสริมการขาย | 3% |

กรณีผู้รับเป็นนิติบุคคล (ภ.ง.ด. 53)

เงินได้ที่บุคคลซึ่งมีหน้าที่เสียภาษีเงินได้นิติบุคคลเป็นผู้รับ ต้องถูกหักภาษี ณ ที่จ่าย (นำส่งตามแบบ ภ.ง.ด. 53) ที่กำหนดไว้ มีดังต่อไปนี้

ประเภทรายได้ | อัตราหักภาษี (%) |

ค่านายหน้า/ลิขสิทธิ์/กู๊ดวิลล์ | 3% หรือ 10% |

ดอกเบี้ย (พันธบัตร หุ้นกู้ ฯลฯ) | 1% หรือ 10% |

เงินปันผล/ส่วนแบ่งกำไร | 10% |

ค่าเช่าทรัพย์สิน (อาคาร/บ้าน ฯลฯ) | 5% หรือ 10% |

ค่าเช่าเรือเพื่อขนส่งสินค้าระหว่างประเทศ | 1% |

วิชาชีพอิสระ | 3% หรือ 10% |

ค่าจ้างทำของ/รับเหมา | 3% |

เงินรางวัลจากประกวด แข่งขัน ชิงโชค | 5% |

ค่าโฆษณา | 2% |

ค่าบริการทั่วไป (มาตรา 40(8)) | 3% |

รางวัล/ส่วนลดจากการส่งเสริมการขาย | 3% |

ค่าเบี้ยประกันวินาศภัย | 1% |

ค่าขนส่ง (ไม่รวมขนส่งสาธารณะ) | 1% |

สินค้าเกษตรบางประเภท (เช่น ยางพารา มันสำปะหลัง ข้าว ฯลฯ) | 0.75% |

แบบที่ใช้ในการนำส่ง ภาษีเงินได้หัก ณ ที่จ่าย

ภาษีหัก ณ ที่จ่ายสำหรับบุคคลธรรมดา

ภ.ง.ด. 3 คือ แบบฟอร์มที่ใช้สำหรับยื่นภาษีหัก ณ ที่จ่ายกรณีที่ 'ผู้จ่ายเงิน' เป็นนิติบุคคล (เช่น บริษัท ห้างร้าน) แล้วมีการจ่ายเงินให้กับ บุคคลธรรมดา ซึ่งเงินนั้นเข้าข่ายต้องหักภาษีตามที่กฎหมายกำหนด เช่น ค่าจ้างฟรีแลนซ์หรือผู้รับเหมา, ค่าที่ปรึกษา, ค่าเช่า, ค่าจ้างทำของ ฯลฯ

ในกรณีเหล่านี้ บริษัทต้องหักภาษี ณ ที่จ่ายไว้ตามอัตราที่กฎหมายกำหนด เช่น 3% หรือ 5% จากยอดที่ต้องจ่าย แล้วแต่ประเภทของการจ่าย/รายได้ของผู้รับ แล้วนำส่งไปยังกรมสรรพากรผ่านแบบฟอร์ม ภ.ง.ด. 3 ภายในวันที่ 7 ของเดือนถัดไป

ภาษีหัก ณ ที่จ่ายสำหรับนิติบุคคล

ภ.ง.ด.53 คือ แบบฟอร์มที่ใช้สำหรับกรณีที่ 'ผู้จ่ายเงิน' และ 'ผู้รับเงิน' เป็นนิติบุคคลทั้งคู่ เช่น บริษัทจ่ายเงิน ให้แก่บริษัทอีกแห่งหนึ่ง แล้วเงินนั้นเข้าเงื่อนไขที่ต้องหักภาษี ณ ที่จ่ายตามที่กฎหมายกำหนด เช่น ค่าบริการรักษาความปลอดภัย บริการ outsource, ค่าจ้างทำของ, ค่าโฆษณา, ค่าขนส่ง, ค่าธรรมเนียมวิชาชีพ ฯลฯ

โดยบริษัทผู้จ่ายจะต้อง หักภาษี ณ ที่จ่าย ตามอัตราที่กฎหมายกำหนด เช่น 1%, 3% หรือ 5% จากยอดที่ต้องจ่าย แล้วแต่ประเภทของการจ่าย/รายได้ของผู้รับ แล้วนำส่งไปยังกรมสรรพากรผ่านแบบฟอร์ม ภ.ง.ด. 53 ภายในวันที่ 7 ของเดือนถัดไป เช่นเดียวกับ ภ.ง.ด. 3

ประเภทอื่น ๆ ของการหักภาษี ณ ที่จ่าย

นอกจาก ภ.ง.ด. 3 (จ่ายให้บุคคลธรรมดา) และ ภ.ง.ด. 53 (จ่ายให้นิติบุคคล) แล้วยังมีแบบฟอร์มอื่น ๆ ที่ครอบคลุมประเภทของรายได้และผู้รับอย่างหลากหลายกลุ่ม ดังนี้

ภ.ง.ด. 1

- แบบภาษีหัก ณ ที่จ่ายเงินได้ประเภทเงินเดือน ใช้สำหรับหักภาษีจากเงินเดือน ค่าจ้าง โบนัส เบี้ยเลี้ยง ค่าล่วงเวลา หรือค่าตอบแทนอื่น ๆ ที่จ่ายให้พนักงาน (บุคคลธรรมดา)

- ผู้จ่าย : นายจ้าง (บุคคลหรือบริษัท)

- ผู้รับ : พนักงาน

ภ.ง.ด. 1ก

- แบบสรุปภาษีหัก ณ ที่จ่ายประจำปี สำหรับเงินได้ประเภทเงินเดือน

- ใช้สรุปยอดเงินได้ และภาษีที่หักจากพนักงานตลอดทั้งปีเพื่อนำส่งกรมสรรพากรตอนสิ้นปี

- ต้องยื่นภายในเดือนกุมภาพันธ์ของปีถัดไป

ภ.ง.ด. 2

- แบบภาษีหัก ณ ที่จ่ายจากดอกเบี้ย / เงินปันผล

- ใช้สำหรับหักภาษีจากการจ่าย ดอกเบี้ย เงินปันผล หรือผลตอบแทนจากการลงทุนให้แก่บุคคลหรือนิติบุคคล เช่น บริษัทจ่ายเงินปันผลให้แก่ผู้ถือหุ้น

ภ.ง.ด. 2ก

- แบบสรุปการจ่ายดอกเบี้ยหรือเงินปันผลประจำปี

- ใช้รายงานยอดเงินได้จากดอกเบี้ยหรือเงินปันผลที่จ่ายให้ผู้รับรายปี คล้ายกับ ภ.ง.ด.1ก แต่เป็นสำหรับสรุปเงินได้จากดอกเบี้ยสรุปประจำปีนั่นเอง

ภ.ง.ด. 3ก

- แบบสรุปหัก ณ ที่จ่ายจากบุคคลธรรมดา (เงินได้ตาม ม.40(5)-40(8)) ประจำปี

- ใช้สรุปภาษีที่หักจากบุคคลธรรมดาที่ได้รับเงินได้ เช่น ค่าจ้างตามสัญญาจ้าง, ค่าบริการ, ค่าเช่า โดยแยกตามประเภทเงินได้ที่ต้องหักภาษี ณ ที่จ่าย

- ใช้ยื่นตอนสิ้นปีเพื่อรายงานยอดรวมที่จ่ายและภาษีที่หักไว้ตลอดทั้งปี

ภ.ง.ด. 54

- แบบหัก ณ ที่จ่ายกรณีจ่ายเงินให้ต่างประเทศ ใช้เมื่อนิติบุคคลในไทยมีการจ่ายเงินให้นิติบุคคลต่างประเทศที่ไม่มีสถานประกอบการในไทย เช่น ค่าที่ปรึกษา, ค่าลิขสิทธิ์, ค่าเทคโนโลยี ฯลฯ โดยผู้จ่ายเงินต้องหักภาษี ณ ที่จ่ายไว้ และนำส่งแทนผู้รับเงิน

ผู้ถูกหักภาษี ณ ที่จ่าย ต้องทำยังไง?

การถูกหักภาษี ณ ที่จ่าย ไม่ได้จบแค่เงินหายไปบางส่วนตอนรับเงิน แต่คุณสามารถ ใช้เอกสารหักภาษีเพื่อลดภาระภาษีหรือขอคืนได้ หากวางแผนอย่างถูกต้อง

1. เก็บเอกสารให้ครบ

- ขอและเก็บ หนังสือรับรองการหักภาษี ณ ที่จ่าย จากผู้จ่ายเงินทุกครั้ง

- เอกสารนี้คือหลักฐานสำคัญเวลายื่นภาษี เพื่อนำไปเครดิตภาษีหรือขอคืน

2. วางแผนใช้สิทธิลดหย่อนภาษี

ลดภาระภาษีโดยลงทุนหรือออมผ่านกองทุน SSF, RMF, ทำประกันชีวิต/สุขภาพ หรือใช้สิทธิลดหย่อนตามกฎหมายให้ครบถ้วน

3. คำนวณว่าจะ ‘รวม’ หรือ ‘ไม่รวม’ รายได้บางประเภท

ดอกเบี้ยหรือเงินปันผล สามารถเลือกใช้ Final Tax (หัก ณ ที่จ่ายแล้วไม่ต้องรวมปลายปี) หรือรวมรายได้ปลายปีแล้วขอคืนภาษี ควรคำนวณว่าแบบไหนจ่ายน้อยกว่า

4.วางแผนช่วงเวลารับรายได้

เลื่อนหรือทยอยรับรายได้ โดยเฉพาะเงินก้อนใหญ่ช่วงปลายปี เพื่อกระจายฐานภาษี ลดภาระในปีเดียว

การถูกหักภาษี ณ ที่จ่ายไม่ใช่เสียเปล่า ถ้าบริหารเอกสารและวางแผนภาษีดี ๆ คุณอาจได้เงินคืน หรือช่วยลดภาษีที่ต้องจ่ายปลายปีได้

สรุป

ภาษีหัก ณ ที่จ่าย เป็นส่วนหนึ่งของระบบภาษีที่ช่วยให้การจัดการภาษีรายปีของคุณง่ายขึ้น การทำความเข้าใจว่าภาษีประเภทนี้คืออะไร เกี่ยวข้องกับคุณอย่างไร และต้องใช้เอกสารอะไรบ้าง ไม่เพียงช่วยให้คุณทำตามกฎหมายได้อย่างถูกต้อง แต่ยังเป็นก้าวแรกของการวางแผนภาษีที่ดีอีกด้วย

เปลี่ยนงานภาษีให้เป็นเรื่องง่าย

ออกหนังสือรับรองหัก ณ ที่จ่าย พร้อมนำส่งสรรพากรด้วย BEECY ERP