ทำไมวิธีการคำนวณต้นทุนสินค้าจึงสำคัญ?

สำหรับธุรกิจซื้อมาขายไป ที่ต้องมีการสั่งซื้อสินค้าชนิดเดียวกันเข้ามาหลายล็อต แล้วแต่ละล็อตก็มีราคาต้นทุนไม่เท่ากัน การบริหารสต็อกจึงไม่ได้เป็นแค่เรื่องของการมีของขายให้เพียงพอ แต่ยังเกี่ยวข้องกับสุขภาพทางการเงินของธุรกิจ ทั้งเงินทุนหมุนเวียน ต้นทุนสินค้า ไปจนถึงกำไรที่จะได้รับ เพียงแค่การเลือก ‘วิธีคำนวณต้นทุน’ ที่ต่างกัน แน่นอนว่า ผลลัพธ์ทางการเงินรก็เปลี่ยนแปลงตามไปด้วย

วิธีการคำนวณต้นทุนสินค้าอย่าง FIFO, LIFO หรือ Moving Average แต่ละแบบที่ให้ตัวเลขต้นทุนขายและมูลค่าสินค้าคงคลังที่ต่างกัน จึงส่งผลกระทบต่องบกำไรขาดทุน ภาษีที่ต้องจ่าย รวมถึงการวางแผนกลยุทธ์ในอนาคต บทความนี้จะชวนคุณมาเจาะลึกว่า แต่ละวิธีแตกต่างกันยังไง เหมาะกับธุรกิจประเภทไหน เพื่อช่วยให้คุณสามารถคำนวณต้นทุนสินค้าและนำมาตั้งราคาสินค้าให้เหมาะสมได้ตอบโจทย์กับธุรกิจมากที่สุด

Table of Contents : เลือกอ่านเฉพาะหัวข้อที่สนใจได้ตรงนี้เลย

FIFO, LIFO, Moving Average คืออะไร?

FIFO, LIFO, และ Moving Average คือ วิธีการคำนวณต้นทุนสินค้าคงเหลือ (Inventory Costing Methods) ที่ใช้ในระบบบัญชี และการบริหารจัดการสต็อกสินค้า เพื่อให้ธุรกิจรู้ว่า สินค้าที่ขายไปแล้วมีต้นทุนเท่าไหร่ และมูลค่าสินค้าเท่าไรที่คงเหลืออยู่ในคลัง

วิธีการคำนวณต้นทุนสินค้า จึงส่งผลโดยตรงต่อตัวเลขในงบการเงิน ทั้งกำไรสุทธิและภาษีที่ต้องจ่าย โดยแต่ละวิธีก็มีหลักการที่เหมาะกับประเภทธุรกิจและสินค้าที่ต่างกัน มาดูกันว่าทั้ง 3 วิธีจะมีเทคนิคการคำนวณราคาต้นทุนอย่างไรบ้าง

1. FIFO (First-In, First-Out) — เข้าก่อน ออกก่อน

หลักการของวิธีนี้ก็คือ 'สินค้าที่เข้ามาในคลังก่อน จะต้องถูกขายออกไปก่อน' เหมือนกับการเรียงสินค้าบนชั้นวางให้ลูกค้าหยิบจากด้านหน้าสุดก่อนเสมอ ดังนั้น สินค้าคงเหลือจะเป็นของที่ซื้อเข้ามาล่าสุด

ตัวอย่างการคำนวณต้นทุนด้วยวิธี

FIFO สมมติว่าคุณซื้อสินค้ามา 2 ครั้ง

- ครั้งที่ 1 : ซื้อมา 100 ชิ้น ในราคาชิ้นละ 10 บาท (รวม 1,000 บาท)

- ครั้งที่ 2 : ซื้อมา 100 ชิ้น ในราคาชิ้นละ 12 บาท (รวม 1,200 บาท)

เมื่อคุณขายสินค้าไป 100 ชิ้น ด้วยวิธี FIFO คุณจะคิดต้นทุนจากสินค้าล็อตแรกก่อน นั่นคือ

- ต้นทุนขาย : 100 ชิ้น x 10 บาท = 1,000 บาท

- สินค้าคงเหลือ : สินค้าที่เหลืออยู่คือล็อตที่ 2 จำนวน 100 ชิ้น มีมูลค่า 100 x 12 บาท = 1,200 บาท

2. LIFO (Last-In, First-Out) — เข้าหลัง ออกก่อน

วิธีนี้จะตรงกันข้ามกับ FIFO คือ ‘สินค้าล็อตสุดท้ายที่เข้ามา จะถูกขายออกไปเป็นล็อตแรก’ ดังนั้น สินค้าคงเหลือจะเป็นของล็อตเก่า

ตัวอย่างการคำนวณต้นทุนด้วยวิธี LIFO

จากตัวอย่างเดิม เมื่อคุณขายสินค้าไป 100 ชิ้น ด้วยวิธี LIFO คุณจะคิดต้นทุนจากสินค้าล็อตล่าสุดก่อน นั่นคือ

- ต้นทุนขาย : 100 ชิ้น x 12 บาท = 1,200 บาท

- สินค้าคงเหลือ : สินค้าที่เหลืออยู่คือล็อตที่ 1 จำนวน 100 ชิ้น มีมูลค่า 100 x 10 บาท = 1,000 บาท

3. Moving Average — ต้นทุนเฉลี่ยของสินค้าทั้งหมด

วิธีนี้จะคำนวณต้นทุนสินค้าที่ขายไปและสินค้าที่เหลืออยู่ในคลังจาก ‘ต้นทุนเฉลี่ยของสินค้าทั้งหมดที่มี’ พูดง่าย ๆ ก็คือเมื่อมีการซื้อสินค้าล็อตใหม่เข้ามาในราคาที่ต่างจากเดิม ก็จะนำมาคำนวณหาต้นทุนเฉลี่ยใหม่ทันที วิธีนี้จะทำให้ต้นทุนสินค้าไม่ผันผวน

ตัวอย่างการคำนวณต้นทุนด้วยวิธี Moving Average

จากตัวอย่างเดิม คุณมีสินค้าทั้งหมด 200 ชิ้น จาก 2 ล็อต ต้นทุนรวมทั้งหมดคือ (100 ชิ้น x 10 บาท) + (100 ชิ้น x 12 บาท) = 2,200 บาท

- ต้นทุนเฉลี่ยต่อชิ้น : 2,200 บาท ÷ 200 ชิ้น = 11 บาทต่อชิ้น

เมื่อคุณขายสินค้าไป 100 ชิ้น ด้วยวิธี Moving Average คุณจะคิดต้นทุนจากราคาเฉลี่ย นั่นคือ

- ต้นทุนขาย : 100 ชิ้น x 11 บาท = 1,100 บาท

- สินค้าคงเหลือ : สินค้าที่เหลืออยู่ 100 ชิ้น มีมูลค่า 100 x 11 บาท = 1,100 บาท

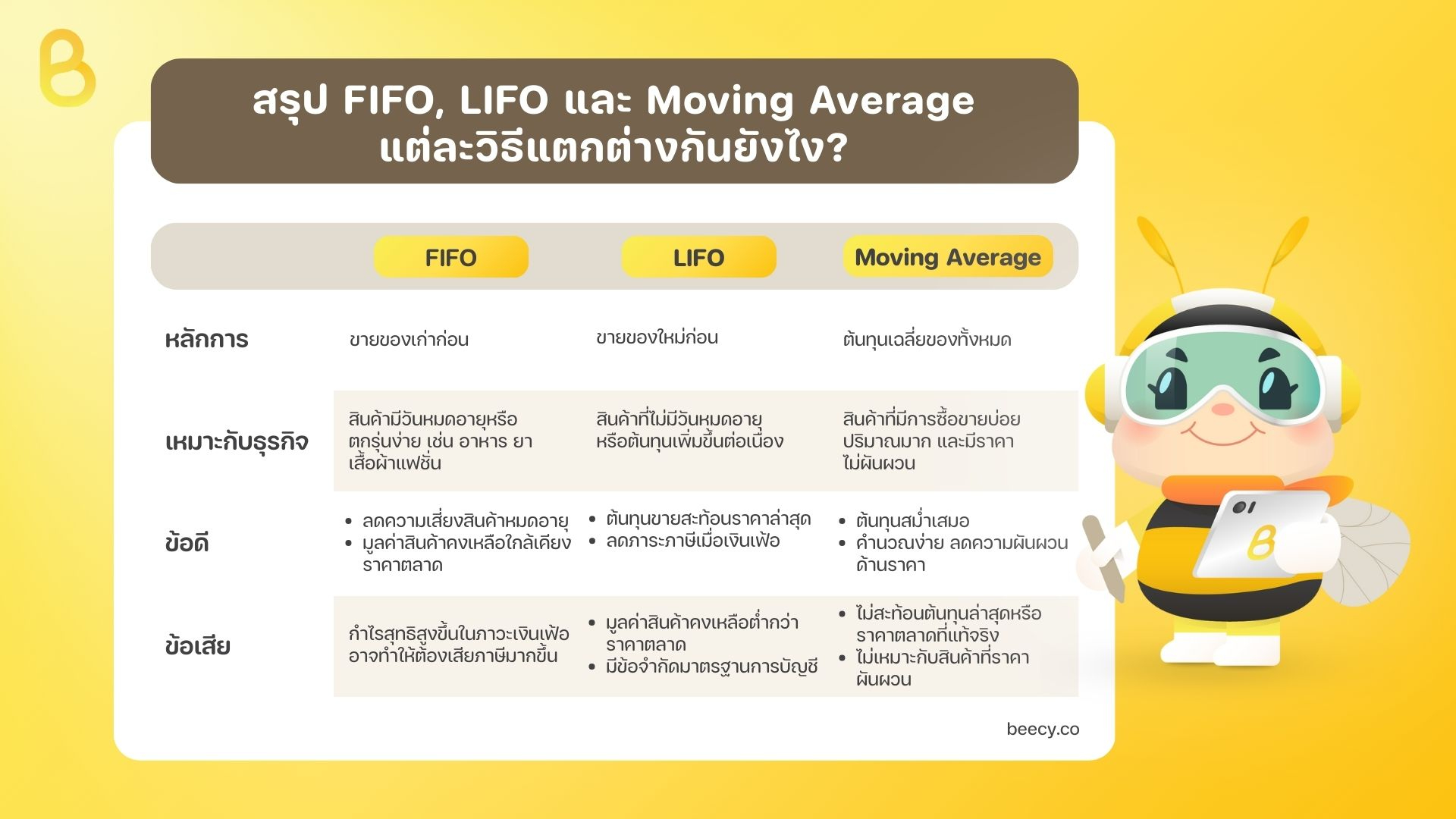

เปรียบเทียบข้อดี-ข้อเสียของ FIFO, LIFO และ Moving Average

ข้อดี-ข้อเสียของวิธี FIFO (First-In, First-Out)

ข้อดี :

- ช่วยให้สินค้าที่เก่าถูกขายออกไปก่อน ลดความเสี่ยงสินค้าหมดอายุหรือเสื่อมคุณภาพ

- มูลค่าสินค้าคงเหลือ (Ending Inventory) จะใกล้เคียงกับราคาตลาดปัจจุบันมากที่สุด เพราะของที่เหลืออยู่คือของที่ซื้อมาล่าสุด

ข้อเสีย :

- แต่หากเป็นในช่วงที่ราคาสินค้าเพิ่มขึ้น ต้นทุนขายจะต่ำ ทำให้กำไรสุทธิสูงขึ้น และอาจต้องเสียภาษีมากขึ้นตามไปด้วย

- ไม่สะท้อนต้นทุนล่าสุดของการขายสินค้า

เหมาะกับธุรกิจ:

ที่เน้นการหมุนเวียนสต็อกเร็ว สินค้ามีวันหมดอายุ หรือตกรุ่นได้ง่าย เช่น อาหาร เครื่องดื่ม ยา หรือเสื้อผ้าแฟชั่น

ข้อดี-ข้อเสียของวิธี LIFO (Last In, First Out)

ข้อดี :

- เหมาะกับช่วงที่ราคาสินค้ามีแนวโน้มเพิ่มขึ้น วิธีนี้จะทำให้ต้นทุนขายสูงขึ้น ส่งผลให้กำไรสุทธิลดลง และช่วยประหยัดภาษีได้

- ต้นทุนที่ใช้ในการคำนวณต้นทุนขายจะสะท้อนราคาตลาดล่าสุดได้ดีกว่า เนื่องจากใช้ต้นทุนของสินค้าที่เพิ่งซื้อมาล่าสุดในการคำนวณต้นทุนขาย

ข้อเสีย :

- มูลค่าสินค้าคงเหลือจะต่ำกว่าราคาตลาดจริง เพราะในบัญชีจะยังคงเหลือสินค้าที่ซื้อมาด้วยต้นทุนเก่าอยู่

- ไม่สอดคล้องกับการบริหารสต็อกสินค้าจริง เพราะสินค้าที่เข้ามาหลังสุดกลับถูกขายออกไปก่อน โดยเฉพาะกับธุรกิจที่ขายสินค้าที่เน่าเสียง่ายหรือมีวันหมดอายุ

- ไม่ได้เป็นที่ยอมรับโดยทั่วไปในมาตรฐานการบัญชีทั้งหมด รวมถึงประเทศไทยด้วย เช่น มาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS) ไม่อนุญาตให้ใช้ LIFO

เหมาะกับธุรกิจ:

ที่มีต้นทุนวัตถุดิบเพิ่มขึ้นต่อเนื่อง และกฎหมายหรือมาตรฐานบัญชีอนุญาตให้ใช้

ข้อดี-ข้อเสียของวิธี Moving Average (ถัวเฉลี่ยถ่วงน้ำหนัก)

ข้อดี :

- ทำให้ต้นทุนต่อหน่วยมีความสม่ำเสมอ

- คำนวณง่าย เหมาะกับธุรกิจที่มีการรับสินค้าเข้าสต็อกบ่อย

- ช่วยลดผลกระทบจากความผันผวนของราคาสินค้า ทำให้ตัวเลขดูนิ่งและคาดการณ์ได้ง่าย

ข้อเสีย :

- ตัวเลขจะไม่สะท้อนทั้งต้นทุนล่าสุด (แบบ LIFO) หรือราคาที่สมจริงของสินค้าที่เหลืออยู่ (แบบ FIFO) อย่างชัดเจน เนื่องจากเป็นค่าเฉลี่ยของต้นทุนทั้งหมด จึงไม่ตรงกับราคาจริงของสินค้าแต่ละล็อต

- ไม่เหมาะกับธุรกิจที่มีการเปลี่ยนแปลงราคาของสินค้าอย่างรวดเร็ว

เหมาะกับธุรกิจ:

ที่มีการซื้อขายบ่อยและปริมาณมาก สินค้ามีความเหมือนกัน ไม่เน่าเสีย และราคาไม่ผันผวนรุนแรง เช่น ธุรกิจค้าส่ง วัสดุก่อสร้าง หรือสินค้าอุปโภคบริโภคทั่วไป

สรุป

การเลือกวิธีการคำนวณต้นทุนสินค้าคงคลังอย่าง FIFO, LIFO และ Moving Average ไม่ใช่แค่เรื่องของการทำบัญชี แต่เป็นกลยุทธ์สำคัญที่มีผลต่อการบริหารจัดการสต็อก ต้นทุน ราคาขาย และสุขภาพทางการเงินของธุรกิจคุณ

FIFO เหมาะสำหรับธุรกิจที่ต้องจัดการสินค้ามีวันหมดอายุ เพราะช่วยให้สต็อกเก่าถูกขายออกไปก่อน ส่วน LIFO จะช่วยลดภาระภาษีในภาวะเงินเฟ้อได้ดี ขณะที่ Moving Average คือวิธีที่ช่วยลดความผันผวนของต้นทุน เหมาะสำหรับธุรกิจที่มีการซื้อขายปริมาณมากและราคาไม่คงที่

ดังนั้น การตัดสินใจเลือกวิธีที่ใช่จึงขึ้นอยู่กับประเภทสินค้า แนวโน้มราคา และเป้าหมายทางการเงินของธุรกิจเป็นหลัก และเพื่อช่วยให้การคำนวณเหล่านี้ง่ายและแม่นยำยิ่งขึ้น BEECY ระบบ ERP ของเราพร้อมเป็นผู้ช่วยให้ธุรกิจของคุณเติบโตได้อย่างมั่นคงและยั่งยืน ด้วยฟังก์ชันที่รองรับการคำนวณต้นทุนทั้งแบบ FIFO และ Moving Average ทำให้คุณได้ข้อมูลที่ถูกต้องและนำไปใช้ในการตัดสินใจได้อย่างมีประสิทธิภาพ ให้ BEECY เป็นส่วนหนึ่งในความสำเร็จของธุรกิจคุณตั้งแต่วันนี้

หยุดทุกความวุ่นวายในการบริหารจัดการธุรกิจ "Stop busy start BEECY"

ทดลองใช้ BEECY ERP ฟรี! ลงทะเบียนเลย